エグゼクティブ・サマリー

令和7年度税制改正により、2025年(令和7年)12月1日より扶養親族等に関する所得要件が引き上げられます。この変更に伴い、従来は所得要件を超えていたために扶養控除の対象外であった親族が、新たに控除対象となる可能性があります。

その結果、該当する従業員は、令和7年分の年末調整において「令和7年分の扶養控除等(異動)申告書」を再提出する必要があります。これは、当初提出された令和7年分の申告書が、改正前の古い所得要件に基づいて作成されているためです。

事業者は、この制度変更と再提出の必要性について従業員に周知し、対象者から適切に申告書を回収する対応が求められます。

動画解説

1. 改正の背景と申告書再提出の必要性

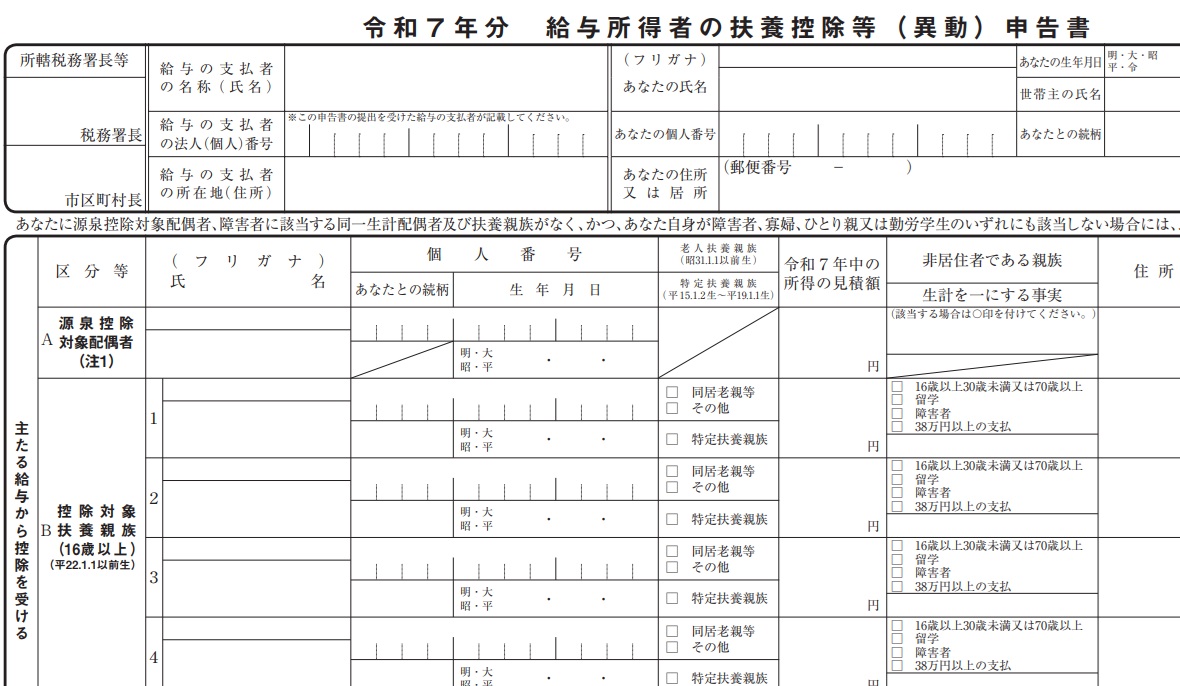

通常、「扶養控除等(異動)申告書」は、毎年最初の給与支給日の前日までに提出され、一度提出すれば異動がない限り再提出は不要です。令和7年分の申告書は、多くの場合、令和6年分の年末調整時に提出されています。

しかし、この当初の申告は、令和7年度税制改正による所得要件の引き上げが適用される前に行われたものです。改正は令和7年12月1日から施行されるため、改正後の新しい要件に基づいて扶養控除等の対象となる親族がいる場合、その内容を反映させた申告書を令和7年分の年末調整時に改めて提出し直す必要があります。

2. 所得要件の具体的な変更内容

改正前(現行)と改正後(令和7年12月1日以降)の所得要件を以下の表にまとめました。ご家族の中に、改正前の要件では対象外だったものの、改正後の新しい要件であれば対象となる方がいないか、特に注意してご確認ください。

| 区分 | 改正前 (現行) | 改正後 (令和7年12月1日~) |

|---|---|---|

| ① 扶養親族 | 合計所得金額48万円以下 (年間給与収入 103万円以下) | 合計所得金額58万円以下 (年間給与収入 123万円以下) |

| ② 同一生計配偶者 | 合計所得金額48万円以下 (年間給与収入 103万円以下) | 合計所得金額58万円以下 (年間給与収入 123万円以下) |

| ③ ひとり親の生計をーにする子 | 合計所得金額48万円以下 (年間給与収入 103万円以下) | 合計所得金額58万円以下 (年間給与収入 123万円以下) |

| ④ 配偶者特別控除の対象となる配偶者 | 合計所得金額48万円超 133万円以下 (年間給与収入 103万円超 201万5,999円以下) | 合計所得金額58万円超 133万円以下 (年間給与収入 123万円超 201万5,999円以下) |

| ⑤ 勤労学生 | 合計所得金額75万円以下 (年間給与収入 130万円以下) | 合計所得金額85万円以下 (年間給与収入 150万円以下) |

3. 再提出の対象となる具体的なケース

申告書の再提出が特に必要となるのは、親族の合計所得金額が改正前と改正後の要件の間に位置するケースです。

対象者

扶養親族または同一生計配偶者の合計所得金額が「48万円超58万円以下」である従業員。

具体例

- 従業員Xには16歳の子供(税研太郎)がおり、その子の令和7年中の合計所得金額見積額が55万円であるとします。

- 改正前: 所得要件(48万円以下)を超えているため、扶養親族に該当しませんでした。

- 改正後: 新しい所得要件(58万円以下)を満たすため、令和7年12月1日以降、新たに控除対象扶養親族となります。

- 必要な手続き: 従業員Xは、子供を控除対象扶養親族として記載した「令和7年分の扶養控除等(異動)申告書」を再提出する必要があります。

4. 再提出時の手続きと記載上の注意

再提出する申告書には、変更の事実を明確にするための記載が必要です。

- 記載箇所: 申告書の「異動月日及び事由」欄。

- 記載内容: 所得要件の引き上げによって新たに扶養親族となったことが分かるように記載します。

- 記載例: 「令和7年12月1日改正」など。

5. 特定親族特別控除に関する注意点

令和7年度改正では「特定親族特別控除」が新たに創設されますが、この控除に関する手続きは異なります。

- 令和7年12月1日以降に新たに特定親族に該当する子等を有することになった場合でも、「扶養控除等(異動)申告書」の再提出は不要です。

- 年末調整でこの控除の適用を受けるためには、別途「給与所得者の特定親族特別控除申告書」を提出する必要があります。

6. ガイド:Q&A

1. 令和7年分の「扶養控除等(異動)申告書」を一部の従業員が再提出する必要があるのはなぜですか?

令和7年12月1日から扶養親族等の所得要件が引き上げられるためです。これにより、従来は所得が上限を超えていたために扶養対象外だった親族が、新たに扶養控除等の対象となる可能性があり、その情報を反映させるために申告書の再提出が必要となります。

2. 改正後の新しい所得要件は、具体的にいつから適用されますか?

改正後の新しい所得要件は、令和7年12月1日から適用されます。したがって、令和7年分の年末調整からこの新しい基準が用いられることになります。

3. 改正後、「扶養親族」とみなされるための合計所得金額の上限はいくらになりますか?また、それは年間給与収入に換算するといくらですか?

改正後の「扶養親族」の合計所得金額の上限は58万円以下です。これは、給与収入のみの場合、年間の給与収入123万円以下に相当します。

4. ある従業員の配偶者の合計所得金額が年間50万円だったとします。この従業員の状況は、今回の改正によってどのように変わりますか?

改正前は、配偶者の所得50万円が上限の48万円を超えていたため、「同一生計配偶者」に該当しませんでした。しかし、改正後は上限が58万円に引き上げられるため、この配偶者は「同一生計配偶者」に該当することになり、従業員は申告書を再提出する必要があります。

5. 通常、「扶養控除等(異動)申告書」はいつ提出されますか?令和7年分において、なぜ通常とは異なる手続きが必要になるのですか?

通常、その年の最初の給与を受ける前日までに提出され、実務上は前年分の年末調整時に翌年分を提出します。令和7年分が特殊なのは、当初の申告書提出後(令和6年末)に、年途中(令和7年12月1日)から適用される法改正が行われたためです。

6. 所得要件の引き上げによって新たに扶養親族となった子がいる場合、再提出する申告書の「異動月日及び事由」欄には、どのように記載する必要がありますか?

「異動月日及び事由」欄に、所得要件の引き上げが理由であることがわかるように記載します。具体的には、「令和7年12月1日改正」などのように記入することが求められます。

7. 今回の改正で、「勤労学生」の所得要件はどのように変更されましたか?改正前と改正後の両方の金額を挙げてください。

「勤労学生」の所得要件は、改正前の合計所得金額75万円以下(給与収入130万円以下)から、改正後は85万円以下(給与収入150万円以下)へと10万円引き上げられました。

8. 新たに創設された「特定親族特別控除」の適用を受ける場合でも、「扶養控除等(異動)申告書」の再提出が不要なのはなぜですか?

「特定親族特別控除」は、「扶養控除等(異動)申告書」とは別の手続きで申告するためです。この控除の適用を受けるためには、専用の申告書を提出する必要があり、扶養控除の申告内容自体を変更するものではないため、再提出は不要です。

9. 年末調整で「特定親族特別控除」の適用を受けるためには、従業員はどの書類を提出する必要がありますか?

年末調整で「特定親族特別控除」の適用を受けるためには、「給与所得者の特定親族特別控除申告書」を会社に提出する必要があります。

10. 資料中の具体例である従業員Xの子(税研太郎)は、なぜ改正後に扶養親族に該当することになるのか、その所得金額を基に説明してください。

税研太郎の令和7年中の合計所得金額見積額は55万円です。これは改正前の所得要件である48万円以下を超えていたため扶養親族ではありませんでしたが、改正後の要件である58万円以下は満たすため、新たに扶養親族(控除対象扶養親族)に該当することになります。

7. 用語集

| 用語 | 解説 |

| 扶養控除等(異動)申告書 | 給与所得者が、扶養親族などに関する控除を受けるために、勤務先の会社に提出する書類。正式名称は「給与所得者の扶養控除等(異動)申告書」。 |

| 年末調整 | 会社が従業員に代わって、毎月の給与から源泉徴収した所得税額と、年間の給与総額から計算される本来納めるべき所得税額との差額を年末に精算する手続き。 |

| 所得要件 | 扶養親族や配偶者控除などの対象となるために定められている、対象者の合計所得金額の上限。令和7年度改正では、この要件が引き上げられた。 |

| 扶養親族 | 納税者と生計を一つにし、年間の合計所得金額が一定額以下の親族のこと。扶養控除の対象となる。改正後の所得要件は58万円以下。 |

| 同一生計配偶者 | 納税者と生計を一つにする配偶者で、年間の合計所得金額が一定額以下の者。改正後の所得要件は58万円以下。 |

| 配偶者特別控除 | 配偶者の所得が一定額を超え、配偶者控除の適用が受けられない場合でも、その所得金額に応じて段階的に受けられる所得控除。改正後は、配偶者の所得が58万円超133万円以下の場合に対象となる。 |

| 勤労学生 | 働きながら学校に通う学生で、一定の要件を満たす場合に所得控除(勤労学生控除)を受けられる者。改正後の所得要件は85万円以下。 |

| 特定親族特別控除 | 令和7年度改正で創設された新しい所得控除。この控除の適用を受けるためには、専用の「給与所得者の特定親族特別控除申告書」の提出が必要。 |

| 合計所得金額 | 所得税の計算で用いられる所得の合計額。給与収入のみの場合、「給与収入 - 給与所得控除額」で計算される。 |

| 給与収入 | 税金や社会保険料などが引かれる前の、いわゆる「額面」の給与金額のこと。 |

| 異動月日及び事由 | 扶養控除等申告書に記載する欄の一つ。年の途中で扶養親族の状況に変化があった場合に、その日付と理由を記入する。 |

コメント